人工智能产业化面临高昂能源成本,但中国凭借太瓦级光伏装机、7个全球前十港口及领先5G网络,能否降低AI集群运算的边际成本?标普道琼斯指数报告显示,标普中国500公用事业指数精准追踪清洁能源输配企业,而标普中国A50指数则覆盖A股核心资产。当前全球基准指数对中国权重配置偏低,是否预示着结构性投资机会?本文从指数构成与行业涨幅拆解AI浪潮中的资产配置策略。

能源是人工智能的基石

人工智能属于能源密集型产业。中国于2011年成为全球第一大发电国并一直保持此地位,同时大力发展清洁能源,后者的全国发电量占比从2021年的28%提升至如今的36%。2025年上半年,中国新增太阳能和风能装机容量近250吉瓦,太阳能总装机容量超过1太瓦,占全球装机容量的一半以上。

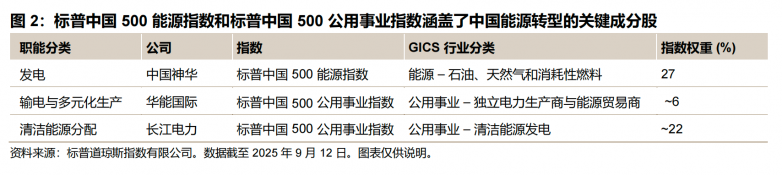

尽管已经在产业领域占据支配地位,但中国在全球基准指数中的权重却普遍偏低。以标普全球清洁能源转型严选指数为例,属地为中国的成分股占比达32%,但指数权重仅约13%。国有股权结构、较低估值水平以及历史准入限制等结构性因素,导致全球基准指数未能充分反映中国的实际产业地位。值得关注的是,该指数的多数清洁能源成分股(54%)都来自全球行业分类标准(GICS®)的公用事业板块,包括电力和清洁能源发电企业。

相比之下,标普中国500能源指数和标普中国500公用事业指数等本土基准指数则纯粹涵盖中国股票,精准衡量在清洁能源发电和输配等领域处于核心地位的国内企业。

大规模基础设施建设

若缺乏物流和网络支持,仅凭电力无法推动人工智能发展。中国已投入运行48,000公里的高速铁路(约占全球总里程的70%),拥有全球十大最繁忙港口中的7个,同时也是全球造船业的领导者。中国数字基础设施的扩张速度甚至更快,目前已拥有440万个5G基站和超过10亿用户,5G网络覆盖范围约占全球的60%。

这些成就可通过标普亚洲基础设施指数衡量。该指数追踪亚洲地区领先的基础设施公司,其中中国成分股数量占比约三分之一,市值权重约占21%。

从指数表现来看,中国市场为全球投资者提供了参与AI基础设施建设的独特工具。然而,更全面、多维度的数据与洞察是做出精准资产配置决策的前提。本文仅为节选,标普道琼斯指数官方网站提供了更完整的分析框架、历史数据及交互图表。我们强烈推荐您访问官网,在“研究与洞察”专栏的“博客”版块下搜索《缔造未来:中国如何利用能源和基础设施优势大力发展人工智能》阅读全文并完成注册,即可解锁全部专业资源,并持续获取针对机构视角的指数方法论、成分股调整及行业权重变动的专业报告。